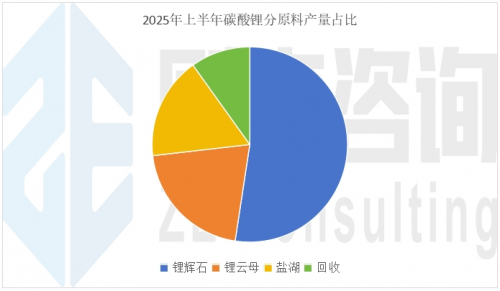

从原料端来看,2025年上半年碳酸锂原料端呈现差异化增长态势,锂辉石与锂云母增量较为突出。尽管上半年锂盐价格持续走低导致以锂辉石代工为主的企业开工率普遍偏低,但由于2024年下半年头部企业新增产能的集中释放,加之部分氢转碳产线的增量,推动辉石端产量仍实现了较为可观的增幅。云母端增量主要得益于宁德枧下窝的重启,三个时代从复产到满负荷生产,带动了云母产量的大幅提升。相比之下,盐湖提锂仅呈现小幅增产;而回收端总量则较2024年下半年有所回落,主要由于锂价严重倒挂导致部分小厂难以为继。

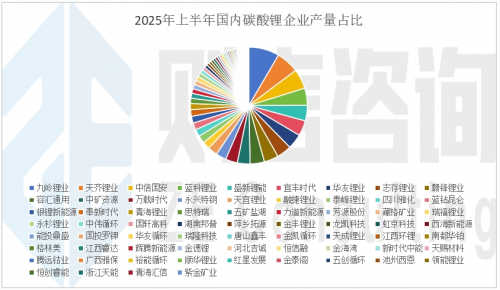

碳酸锂市场的分散格局在2025年上半年并没有明显改善。虽然随着碳酸锂价格持续下行探底,高成本产能的小企业已出现开工率显著下降的情况,部分企业甚至已逐步进入停产状态,但因参与者实在太多,小企业的停减产对整体市场格局并未产生太大影响。

2025年上半年,国内碳酸锂市场集中度呈现稳定态势:CR3维持在20%,CR5占比29%,CR10占比50%,与2024年水平基本相当。值得注意的是,在碳酸锂价格持续走低的背景下,行业新进入者的数量已明显减少,这一变化使得市场集中度不再继续恶化,开始呈现出趋于稳定的发展特征。

分企业来看,2025年上半年碳酸锂行业头部格局较2024年出现了显著调整。尽管行业前五强企业仍为原来的五家企业,但各企业间的排名已发生变化。

九岭锂业凭借丰城基地5万吨新增产能的逐步释放,产量实现大幅提升,成功超越其他竞争对手跃居行业首位;盛新锂能则因上半年产线技改及设备检修等因素影响,产量不及预期,导致其排名略有下滑;天齐锂业、中信国安、蓝科锂业稳定发挥,排名和产量整体变化不大。在中游位置(第六至第十二名)的企业间竞争尤为激烈,志存在新疆基地拆分后,后期仅靠中科代工,或将难以维持其在头部企业梯队中的位置。

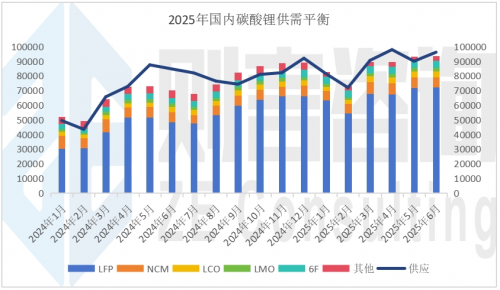

从2025年上半年供需平衡来看,碳酸锂行业继续呈现供应过剩的基本格局,但供需关系呈现出“阶段性紧平衡与整体过剩并存”的特点。尽管供应端实现了显著增长,然而需求端也同步保持增长态势,且供应量的释放节奏会随着价格波动而进行动态调整,这种供需两端的动态博弈使得市场整体过剩压力有所缓和,但供应过剩的长期趋势尚未发生根本性转变。

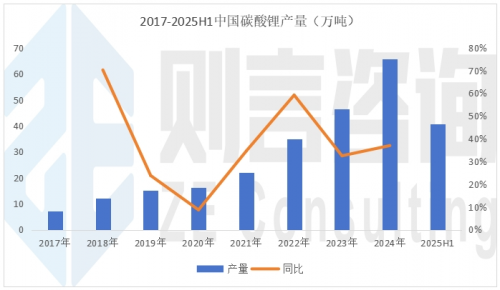

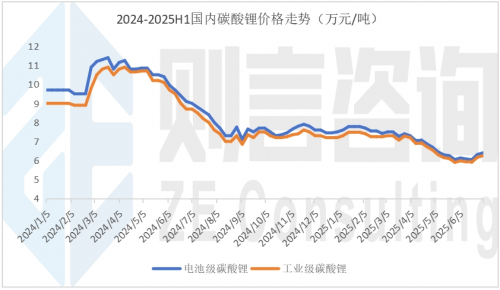

2025年上半年,碳酸锂价格呈现单边下行走势,几乎未出现有效抵抗。碳酸锂价格较2024年底下跌16%。这一趋势主要受到多重因素影响:供给端,枧下窝全面复产与新增产能集中释放导致市场供应明显放量;需求端,国内储能补贴政策到期取消,叠加美国加征关税引发的市场恐慌,使得终端需求表现不及预期;成本端,锂资源成本曲线下移,成本中枢不断下降。在此背景下,碳酸锂价格一度跌至5.8万元/吨的低位。直至6月底,随着需求预期小幅改善,市场情绪有所修复,价格才出现止跌反弹迹象。

展望下半年,碳酸锂市场供需格局仍面临严峻挑战。供应端,市场仍存增量预期,锂盐价格近期反弹为上游提供了合适的套保机会,辉石代工卷土重来,同时前期因价格低迷而停产的部分项目也有望复产,这些因素将共同支撑供应量维持在较高水平。需求端,尽管储能领域预计仍将保持较快增长,但动力端需求增速放缓,全年预期有所下调,全年供应过剩的基本格局难以改变。长期来看,锂盐价格继续承压。